个人借款利息多少合法,利率限制与法律保护

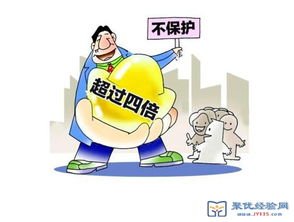

根据中国法律,个人借款的利息不得超过国家规定的上限。根据2021年8月20日实施的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷的利率上限为合同成立时一年期贷款市场报价利率(LPR)的四倍。超过这个上限的利息部分是不受法律保护的。

例如,如果某一年期贷款市场报价利率(LPR)为3.65%,那么个人借款的利率上限就是14.6%(3.65% x 4)。这意味着,如果个人借款的年利率超过了14.6%,超过部分的利息将不受法律保护。

需要注意的是,这个规定适用于民间借贷,即个人之间的借款行为。对于金融机构提供的贷款,可能会有不同的利率规定和限制。此外,具体的利率和利息计算方式可能会因地区、借款金额、借款期限等因素而有所不同。

因此,在进行个人借款时,建议双方明确约定借款金额、借款期限、利率等条款,并确保约定的利率不超过法律规定的上限。同时,建议咨询专业的法律人士或金融机构,以了解更详细的规定和限制。亲爱的读者们,你是否曾在某个夜晚,对着手机屏幕,犹豫不决地考虑过借款这件事?或许你担心,借来的钱,利息会不会太高,合法不合法?别急,今天就来给你揭秘个人借款利息多少合法的秘密!

一、合法利息的“黄金标准”

你知道吗?在我国,个人借款的合法利息是有明确规定的。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借款利率的合法性主要依据以下几个方面来确定:

1. 最高利率限制:借款利率最高不得超过合同成立时一年期贷款市场报价利率(LPR)的四倍。这个规定旨在防止高利贷行为,保护借款人的合法权益。

2. 自然人间借款:对于自然人之间的借款,如果借款合同对支付利息没有约定或者约定不明确,且当事人不能达成补充协议的,则视为没有利息。这意味着在自然人之间的借贷中,如果没有明确的利息约定,借款人无需支付利息。

3. 合法利息范围:借款利率在合同成立时一年期LPR四倍以内的部分,是法律认可的合法利息。这部分利息受到法律的保护,借款人应当按照约定支付。

二、如何判断利息是否合法

那么,如何判断个人借款的利息是否合法呢?以下是一些实用的方法:

1. 查看合同:仔细阅读借款合同,看看约定的利率是否超过了合同成立时一年期LPR的四倍。

2. 咨询专业人士:如果对合同条款有疑问,可以咨询律师或金融专业人士,他们可以帮助你判断利息是否合法。

3. 关注媒体报道:关注媒体报道,了解当前的市场利率水平,以便判断借款利率是否合理。

三、逾期利息和还款方式

在民间借贷中,逾期利息和还款方式也是借贷双方需要特别注意的问题。

1. 逾期利息:如果借款人未按照约定的期限还款,出借人有权要求借款人支付逾期利息。但需要注意的是,逾期利息也不得超过合同成立时一年期LPR的四倍。

2. 还款方式:还款方式可以根据借款人的实际情况和出借人的要求来确定,如一次性还款、分期还款等。无论采用何种还款方式,借款人都应按照约定的期限和方式还款,以确保借贷双方的权益得到保障。

四、合法借贷要点和协议

为了确保借贷双方的权益,合法借贷需要注意以下几个要点:

1. 签订书面借贷协议:明确记载借贷双方的基本信息、借款种类、币种、数额、时间、期限、用途、利率、还款方式、保证人和违约责任等条款。

2. 利率合法:利息不超过合同成立时一年期贷款市场报价利率四倍,以确保借贷双方的权益得到保障。

3. 履行担保和抵押手续:对于数额较大或存在风险的借款,应履行担保和抵押手续,并要求借款人提供担保或抵押物。

4. 及时催收:在借贷过程中,还应及时催收,避免超过诉讼时效,确保债权得到保护。

5. 正确运用法律武器:如果发生纠纷,应正确运用法律武器来维护自己的合法权益,避免采取过激的违法行为。

五、

个人借款的利息合法与否,关键在于借款利率是否超过了合同成立时一年期LPR的四倍。在借款过程中,一定要仔细阅读合同条款,确保自己的权益不受侵害。同时,也要遵守法律法规,合法借贷,共同维护良好的金融环境。希望这篇文章能帮助你更好地了解个人借款利息合法的问题,让你在借款的道路上更加安心、放心!

本站严格遵守《信息网络传播权保护条例》,仅分享已标注来源的公开事实信息,不复制原创内容。若权利人认为内容侵权,请于30日内联系,我们将立即核实并删除。网站邮箱;yuzhibolangzi@gmail.com 通知邮箱谢谢!