固定资产折旧账务处理,固定资产折旧账务处理全解析

固定资产折旧账务处理:揭秘企业财务的“隐形杀手”

你是否曾好奇过,为什么企业的财务报表中总有一项叫做“固定资产折旧”的项目?它究竟意味着什么?又该如何进行账务处理呢?今天,就让我们一起揭开固定资产折旧的神秘面纱,探索企业财务的“隐形杀手”。

一、固定资产折旧的概念

固定资产折旧,是指企业在使用固定资产的过程中,由于磨损、损耗、技术进步等原因,导致固定资产价值逐渐减少的现象。固定资产折旧是企业在生产经营过程中不可避免的现象,也是企业财务核算的重要内容。

二、固定资产折旧的方法

固定资产折旧的方法有很多种,常见的有以下几种:

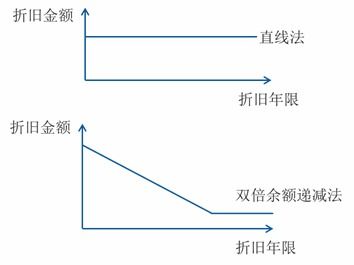

1. 直线法:将固定资产的折旧额平均分摊到每个会计期间。

2. 工作量法:根据固定资产的实际工作量计算折旧额。

3. 年限总和法:将固定资产的原值乘以一个逐年递减的系数,计算折旧额。

4. 双倍余额递减法:在直线法的基础上,将折旧率提高一倍,计算折旧额。

5. 年数总和法:将固定资产的原值乘以一个逐年递减的系数,计算折旧额。

三、固定资产折旧的账务处理

1. 确定折旧方法:企业在选择折旧方法时,应考虑固定资产的性质、使用年限、预计净残值等因素。

2. 计算折旧额:根据确定的折旧方法,计算每个会计期间的折旧额。

3. 借贷记账:在会计账簿中,按照以下借贷记账规则进行折旧账务处理:

(1)借:制造费用(或管理费用、销售费用等)

(2)贷:累计折旧

4. 折旧摊销:将计算出的折旧额,按照固定资产的使用部门或用途进行摊销。

四、固定资产折旧的影响

1. 影响企业利润:固定资产折旧会减少企业的利润,从而影响企业的盈利能力。

2. 影响企业资产:固定资产折旧会减少企业的固定资产价值,从而影响企业的资产总额。

3. 影响企业税收:固定资产折旧可以作为企业的税前扣除项目,从而降低企业的税负。

五、固定资产折旧的管理

1. 合理确定折旧方法:企业应根据固定资产的性质、使用年限、预计净残值等因素,选择合适的折旧方法。

2. 加强折旧核算:企业应建立健全的折旧核算制度,确保折旧计算的准确性。

3. 定期评估固定资产:企业应定期对固定资产进行评估,及时调整折旧额。

4. 优化固定资产配置:企业应根据生产经营需要,合理配置固定资产,提高资产利用率。

固定资产折旧是企业财务核算的重要内容,对企业经营管理和税收等方面具有重要影响。了解固定资产折旧的概念、方法、账务处理以及管理,有助于企业更好地进行财务管理,提高企业的经济效益。

本站严格遵守《信息网络传播权保护条例》,仅分享已标注来源的公开事实信息,不复制原创内容。若权利人认为内容侵权,请于30日内联系,我们将立即核实并删除。网站邮箱;yuzhibolangzi@gmail.com 通知邮箱谢谢!